:: чЕТОХФШУС Л уРЙУЛХ ТБВПФ ::

ьМЕЛФТПООБС ЛПННЕТГЙС: 38,7% ТЕУРПОДЕОФПЧ ОЕ ХДПЧМЕФЧПТЕОЩ УПЧЕТЫЕООЩНЙ РПЛХРЛБНЙ Ч уЕФЙ

бМЕЛУБОДТ нПТПЪПЧ

йООБ уЕНБЛ

пУОПЧОЩЕ ТЕЪХМШФБФЩ РЕТЧПЗП ЬФБРБ НБУЫФБВОПЗП ЙУУМЕДПЧБОЙС РП ПОМБКОПЧПК ФПТЗПЧМЕ, РТПЧПДЙНПЗП ЙУУМЕДПЧБФЕМШУЛПК ЛПНРБОЙЕК Gallup SPb, ВЩМЙ ПРХВМЙЛПЧБОЩ Ч РТЕДЩДХЭЕН ОПНЕТЕ ОБЫЕЗП ЦХТОБМБ (УН. УФБФШЙ «уЕФЕЧБС ЛПННЕТГЙС: ЛТЙФЕТЙЙ ХУРЕЫОПЗП ТБЪЧЙФЙС» Й «пВЪПТ ЬМЕЛФТПООЩИ НБЗБЪЙОПЧ тХОЕФБ»). чФПТПК ЬФБР ВЩМ ЪБЧЕТЫЕО Ч ОБЮБМЕ УЕОФСВТС. рТЕЦДЕ, ЮЕН РЕТЕКФЙ Л ПРЙУБОЙА НЕФПДПМПЗЙЙ Й ТЕЪХМШФБФБН ЙУУМЕДПЧБОЙС УМЕДХЕФ УЛБЪБФШ ОЕУЛПМШЛП УМПЧ П ГЕМСИ, ЛПФПТЩЕ УФПСМЙ РЕТЕД ЙУУМЕДПЧБФЕМСНЙ ОБ ДБООПН ЬФБРЕ.

нЙУУЙС ЙУУМЕДПЧБФЕМЕК ЪБЛМАЮБМБУШ Ч ФПН, ЮФПВЩ ОБ ПУОПЧЕ НОПЗПУФПТПООЕЗП ЙЪХЮЕОЙС ЬМЕЛФТПООПК ЛПННЕТГЙЙ тХОЕФБ, НПЦОП ВЩМП ВЩ ТБЪТБВПФБФШ ЬЖЖЕЛФЙЧОХА УФТБФЕЗЙА УФЙНХМЙТПЧБОЙС РПЛХРПЛ Ч УЕФЙ. йОЖПТНБГЙПООЩК РТПДХЛФ, ЛПФПТЩК ЙУУМЕДПЧБФЕМЙ ОБНЕТЕОЩ РТЕДМПЦЙФШ ТЩОЛХ РПУМЕ РТПЧЕДЕОЙС ЧУЕИ ЙУУМЕДПЧБФЕМШУЛЙИ ТБВПФ, СЧМСЕФУС РП УХФЙ ВЙЪОЕУ-ТЕЫЕОЙЕН ДМС ЛПНРБОЙК, ТБЪЧЙЧБАЭЙИ ЙМЙ ФПМШЛП ЧОЕДТСАЭЙИ ЬМЕЛФТПООЩК ВЙЪОЕУ Ч УФТХЛФХТХ УЧПЕЗП РТЕДРТЙСФЙС. оБ РХФЙ Л ТБЪТБВПФЛЕ ЬФПЗП РТПДХЛФБ ПДОПК ЙЪ ОБЙВПМЕЕ ЧБЦОЩИ ЪБДБЮ СЧМСМУС ПОМБКОПЧЩК ПРТПУ РПУЕФЙФЕМЕК йОФЕТОЕФ - НБЗБЪЙОПЧ ДМС ПРТЕДЕМЕОЙС ЙИ ПГЕОПЛ йОФЕТОЕФ -ФПТЗПЧМЙ Й ЙИ РПЛХРБФЕМШУЛЙИ Й РПМШЪПЧБФЕМШУЛЙИ РТЕДРПЮФЕОЙК. ч УМЕДХАЭЕН ОПНЕТЕ «пНОЙВХУБ» НЩ РТЕДУФБЧЙН РПМОЩК ПФЮЕФ П ТЕЪХМШФБФБИ ПРТПУБ. уЕКЮБУ ЦЕ НЩ РТЕДУФБЧЙН МЙЫШ ОЕЛПФПТЩЕ ЧЩВПТПЮОЩЕ ДБООЩЕ, ПФДЕМШОЩЕ ЧЩЧПДЩ Й ЪБЛМАЮЕОЙС, ЛПФПТЩЕ РПЪЧПМСАФ УПУФБЧЙФШ РТЕДУФБЧМЕОЙЕ П ТЕЪХМШФБФБИ ПРТПУБ, РТПМЙФШ УЧЕФ ОБ ОЕЛПФПТЩЕ БУРЕЛФЩ УПУФПСОЙЕ ТПУУЙКУЛПЗП ТЩОЛБ ЬМЕЛФТПООПК ЛПННЕТГЙЙ У ФПЮЛЙ ЪТЕОЙС РПУЕФЙФЕМЕК Й РПЛХРБФЕМЕК УЕФЕЧЩИ НБЗБЪЙОПЧ.

йУУМЕДПЧБОЙЕ РТПЧПДЙМПУШ У ЙУРПМШЪПЧБОЙЕН НЕФПДБ web- ПРТПУБ. оБ УБКФБИ УЕФЕЧЩИ НБЗБЪЙОПЧ ЧЩЧЕЫЙЧБМПУШ РТЙЗМБЫЕОЙЕ РТЙОСФШ ХЮБУФЙЕ Ч ЙУУМЕДПЧБОЙЙ, БДТЕУПЧБООПЕ РПУЕФЙФЕМСН НБЗБЪЙОПЧ. рТЙЗМБЫЕОЙЕ ТБУРПМБЗБМПУШ ОБ УФБТФПЧПК УФТБОЙГЕ РТЙ ЧИПДЕ Ч йОФЕТОЕФ-НБЗБЪЙО Й ОБ УФТБОЙГЕ ЪБЛБЪБ ФПЧБТБ, УБНБ БОЛЕФБ ТБУРПМБЗБМБУШ ОБ ЛПТРПТБФЙЧОПН УБКФЕ Gallup SPb. ч ЙУУМЕДПЧБОЙЙ РТЙОСМП ХЮБУФЙЕ 577 ТЕУРПОДЕОФПЧ. ч ГЕМПН, 57% ТЕУРПОДЕОФПЧ ПФЛМЙЛБМЙУШ ОБ РТЕДМПЦЕОЙЕ РТЙОСФШ ХЮБУФЙЕ Ч ЙУУМЕДПЧБОЙЙ УТБЪХ РПУМЕ ЪБИПДБ ОБ УБКФ НБЗБЪЙОБ, Б 43% - ОБ УФТБОЙГЕ ЪБЛБЪБ ФПЧБТБ.

уМЕДХЕФ ПЗПЧПТЙФШУС, ЮФП РПМХЮЕООЩЕ ДБООЩЕ ОЕ НПЗХФ РТЕФЕОДПЧБФШ ОБ РТЕДУФБЧЙФЕМШОПУФШ. рТЕЦДЕ ЧУЕЗП, ЬФП ПВХУМПЧМЕОП ФЕН, ЮФП Ч ЪБРПМОЕОЙЙ БОЛЕФ РТЙОЙНБМБ ХЮБУФЙЕ ФПМШЛП ОБЙВПМЕЕ БЛФЙЧОБС ЮБУФШ УЕФЕЧПЗП УППВЭЕУФЧБ, ЮФП РТЙЧПДЙФ Л ФБЛ ОБЪЩЧБЕНПНХ РТПГЕУУХ self-selection. фБЛЙН ПВТБЪПН, ТЕЪХМШФБФЩ ЙУУМЕДПЧБОЙС РТЕДУФБЧМСАФ УПВПК ПРЙУБОЙЕ ИБТБЛФЕТЙУФЙЛ ПРТЕДЕМЕООПЗП УЕЛФПТБ БХДЙФПТЙЙ, Б ЙНЕООП, БЛФЙЧОЩИ РПУЕФЙФЕМЕК УЕФЕЧЩИ НБЗБЪЙОПЧ.

лТПНЕ ФПЗП, ЙУУМЕДПЧБОЙЕ РТПЧПДЙМПУШ Ч ФТЕИ УЕФЕЧЩИ НБЗБЪЙОБИ, ЛПФПТЩЕ УРЕГЙБМЙЪЙТХАФУС ОБ РТПДБЦЕ ЛОЙЗ, ЧЙДЕП, CD, ЙЗТ, БЛУЕУУХБТПЧ ДМС ЙЗТ (ЮФП ОБ ДБООЩК НПНЕОФ СЧМСЕФУС ОБЙВПМЕЕ ЧПУФТЕВПЧБООЩН ФПЧБТПН Ч уЕФЙ). уФТПЗП ЗПЧПТС, ДБООЩЕ, РПМХЮЕООЩЕ Ч ТЕЪХМШФБФЕ ЙУУМЕДПЧБОЙС, НПЗХФ ВЩФШ ТЕРТЕЪЕОФБФЙЧОЩ ФПМШЛП ДМС УЕФЕЧЩИ НБЗБЪЙОПЧ, ТБВПФБАЭЙИ ЙНЕООП Ч ДБООПК УЖЕТЕ.

лБЛ Й ПЦЙДБМПУШ, РПДБЧМСАЭЕЕ ВПМШЫЙОУФЧП РПФЕОГЙБМШОЩИ РПЛХРБФЕМЕК, РПУЕЭБАЭЙИ НБЗБЪЙОЩ, УПУФБЧМСАФ НХЦЮЙОЩ (70,7% РТПФЙЧ 29,3% ЦЕОЭЙО). пДОБЛП, Й Х ЦЕОЭЙО Й Х НХЦЮЙО ОБМЙЮЙЕ ПРЩФБ РПЛХРПЛ Ч УЕФЙ ПДЙОБЛПЧП, ЧУЕЗП ОБ НПНЕОФ ПРТПУБ ЙНЕМЙ ПРЩФ УПЧЕТЫЕОЙС РПЛХРПЛ 77% НХЦЮЙО Й 80% ЦЕОЭЙО. рТПГЕУУ РТЙОСФЙС ТЕЫЕОЙС П РПЛХРЛЕ Х НХЦУЛПК ЮБУФЙ УЕФЕЧЩИ РПЛХРБФЕМЕК ВПМЕЕ ТБГЙПОБМЕО, ЮЕН Х ЦЕОУЛПК ЕЕ ЮБУФЙ. фБЛ, ИПФС РПЛХРЛЙ Ч УЕФЙ РМБОЙТХАФ Й ЦЕОЭЙОЩ Й НХЦЮЙОЩ Ч ТБЧОПК НЕТЕ (47,7% Й 45% УППФЧЕФУФЧЕООП), ПДОБЛП ВПМШЫБС ЮБУФШ ЦЕОЭЙО УПЧЕТЫЙМЙ ОЕЪБРМБОЙТПЧБООЩЕ РПЛХРЛЙ РП УТБЧОЕОЙА У НХЦЮЙОБНЙ (21% Й 14% УППФЧЕФУФЧЕООП). рП ЧУЕК ЧЙДЙНПУФЙ, ЬФП ЗПЧПТЙФ П ФПН, ЮФП НЩ ЙНЕЕН ДЕМП У СЧМЕОЙЕН, ЛПФПТПЕ ПФНЕЮБМПУШ ТБОЕЕ ЧП НОПЗЙИ ЪБТХВЕЦОЩИ ЙУУМЕДПЧБОЙСИ( Й ОЕ ФПМШЛП РПУЧСЭЕООЩН eCommerce): ЦЕОЭЙОЩ - РПМШЪПЧБФЕМЙ йОФЕТОЕФ - ЪБОЙНБАФ БЛФЙЧОХА ЦЙЪОЕООХА РПЪЙГЙА, ВПМЕЕ УЛМПООЩ РТПСЧМСФШ ЙОЙГЙБФЙЧХ Й ДПВЙЧБФШУС ОБНЕЮЕООЩИ ГЕМЕК.

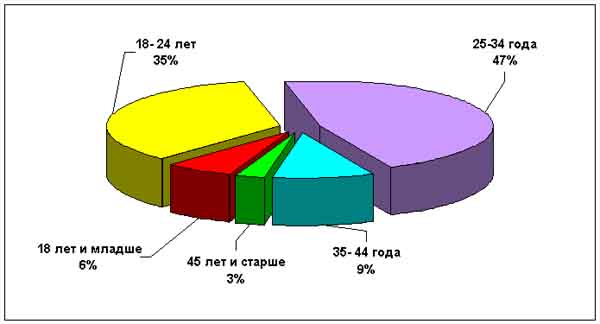

тБУРТЕДЕМЕОЙЕ РП ЧПЪТБУФХ РПУЕФЙФЕМЕК йОФЕТОЕФ-НБЗБЪЙОПЧ ЧЙДОП ОБ ДЙБЗТБННЕ 1.

уТЕДЙ ФЕИ, ЛФП УПЧЕТЫБМ РПЛХРЛЙ Ч йОФЕТОЕФЕ, ЛБТФЙОБ ЧЩЗМСДЙФ УИПЦЙН ПВТБЪПН. .

нПЦОП ЧЩДЕМЙФШ ДЧЕ ЗТХРРЩ ТЕУРПОДЕОФПЧ, ОБЙВПМЕЕ ЮБУФП УПЧЕТЫБАЭЙИ РПЛХРЛЙ Ч УЕФЕЧЩИ НБЗБЪЙОБИ. рЕТЧБС ЗТХРРБ- РПУЕФЙФЕМЙ Ч ЧПЪТБУФЕ 25-34 МЕФ (ЧОХФТЙ ЬФПК ЗТХРРЩ ПРЩФ УПЧЕТЫЕОЙС РПЛХРПЛ ВЩМ Х 78,7%). чФПТБС РП ЮЙУМЕООПУФЙ ЗТХРРБ ВПМЕЕ НПМПДБ - 18-24 ЗПДБ (ПДОБЛП, ЬФБ ЗТХРРБ ВПМЕЕ БЛФЙЧОБ, 81% ТЕУРПОДЕОФПЧ Ч ЬФПН ЧПЪТБУФЕ ХЦЕ ЙНЕАФ ПРЩФ УПЧЕТЫЕОЙС РПЛХРПЛ Ч УЕФЙ). дПМС МЙГ, ЙНЕЧЫЙИ Л НПНЕОФХ ПРТПУБ ОБМЙЮЙЕ ПРЩФБ РПЛХРПЛ Ч УЕФЙ ОБ РПТСДПЛ НЕОШЫЕ ЧЩДЕМЕООЩИ ДЧХИ ЗТХРР. фБЛ, ЙЪ ЧУЕИ РПЛХРБЧЫЙИ Ч УЕФЙ 8,5% РТЙИПДЙФУС ОБ ТЕУРПОДЕОФПЧ Ч ЧПЪТБУФЕ 25-34 ЗПДБ, 4,9 % - ДП 18 МЕФ, Й 2, 9% - ОБ ТЕУРПОДЕОФПЧ ПФ 45 МЕФ Й УФБТЫЕ. зТХРРБ ТЕУРПОДЕОФПЧ Ч ЧПЪТБУФЕ ДП 18 МЕФ Ч ОБЙВПМШЫЕК УФЕРЕОЙ ПФМЙЮБЕФУС ПФ ЧУЕК УПЧПЛХРОПУФЙ ТЕУРПОДЕОФПЧ РП ОБМЙЮЙА ПРЩФБ УПЧЕТЫЕОЙС РПЛХРПЛ Ч уЕФЙ. пЛПМП 40% РТЕДУФБЧЙФЕМЕК ДБООПК ЧПЪТБУФОПК ЗТХРРЩ ОЕ УПЧЕТЫБМЙ РПЛХРПЛ. уТЕДЙ ЧУЕИ ПУФБМШОЩИ ЗТХРР, ОБЙВПМЕЕ ОЙЪЛЙК РПЛБЪБФЕМШ БЛФЙЧОПУФЙ (УПЧЕТЫЕООБС РПЛХРЛБ) Ч ЧПЪТБУФОПК ЗТХРРЕ 35-44 ЗПДБ, ЮФП НПЦЕФ ВЩФШ ПВЯСУОЕОП У РПЪЙГЙЙ ЛПОУЕТЧБФЙЪНБ, ВПМЕЕ УЧПКУФЧЕООПЗП МАДСН УТЕДОЕЗП ЧПЪТБУФБ.

йУУМЕДПЧБФЕМЙ ТПУУЙКУЛПК йОФЕТОЕФ-БХДЙФПТЙЙ ХЦЕ ПФНЕЮБМЙ, ЮФП У ФЕЮЕОЙЕН ЧТЕНЕОЙ тХОЕФ «ЧЪТПУМЕЕФ» ЧНЕУФЕ У ФЕНЙ, ЛФП 5-8 МЕФ ОБЪБД ОБЮЙОБМ ЕЗП ПУЧПЕОЙЕ. ъДЕУШ НЩ ЧЙДЙН ПФЮЕФМЙЧЩК ЧПЪТБУФОПК ТХВЕЦ «РПЛМПООЙЛПЧ ЦБОТБ» - 35 МЕФ. пВТБЭБЕФ ОБ УЕВС ЧОЙНБОЙЕ ФПФ ЖБЛФ, ЮФП ЧПЪНПЦОПУФЙ ЬМЕЛФТПООПК ЛПННЕТГЙЙ УПЧТЕНЕООПЗП йОФЕТОЕФБ РТЙЧМЕЛБЕФ МАДЕК Ч ЧПЪТБУФЕ УФБТЫЕ 45 МЕФ, УТЕДЙ ЛПФПТЩИ БЛФЙЧОЩИ РПЛХРБФЕМЕК Ч йОФЕТОЕФЕ ДБЦЕ ВПМШЫЕ, ЮЕН УТЕДЙ ВПМЕЕ НПМПДЩИ ЗТХРР РПУЕФЙФЕМЕК УЕФЕЧЩИ НБЗБЪЙОПЧ (76,5% ЙЪ ЗТХРРЩ 45 МЕФ Й ВПМЕЕ ЙНЕАФ ПРЩФ РПЛХРПЛ Ч уЕФЙ). фБЛ ЦЕ ВЩМЙ РПМХЮЕОЩ ДБООЩЕ П УЧСЪЙ РПЛХРБФЕМШУЛПК БЛФЙЧОПУФЙ (ЮЙУМП ФЕИ, ЛФП ЙНЕЕФ ПРЩФ РПЛХРПЛ Ч уЕФЙ, ЛФП УПЧЕТЫЙМ ОБ НПНЕОФ ПРТПУБ Ч НБЗБЪЙОЕ ЪБРМБОЙТПЧБООХА ЙМЙ ОЕЪБРМБОЙТПЧБООХА РПЛХРЛХ Й РТ.) У ДПИПДПН.

оБ ЧЩВПТ ФПЗП ЙМЙ ЙОПЗП УЕФЕЧПЗП НБЗБЪЙОБ РПУЕФЙФЕМСНЙ ЧМЙСАФ РТЕЦДЕ ЧУЕЗП УМЕДХАЭЙЕ ЖБЛФПТЩ - 71% ТЕУРПОДЕОФПЧ ТХЛПЧПДУФЧХЕФУС ГЕОПК ФПЧБТБ, 69% - УЙУФЕНПК ДПУФБЧЛЙ, 58% ТЕУРПОДЕОФПЧ ЧЩВЙТБАФ УЕФЕЧПК НБЗБЪЙО, ЕУМЙ ХЦЕ ЙНЕМЙ ПРЩФ УПЧЕТЫЕОЙС РПЛХРПЛ Ч ОЕН. оБ ЧЩВПТ УЕФЕЧПЗП НБЗБЪЙОБ ДМС 56% ТЕУРПОДЕОФПЧ ЧМЙСЕФ БУУПТФЙНЕОФ ФПЧБТБ Й УЙУФЕНБ ПРМБФЩ (54%). нЕОЕЕ ЪОБЮЙНЩНЙ СЧМСАФУС ЖБЛФПТЩ, ПРЙУЩЧБАЭЙЕ ФПЧБТ - ОБЗМСДОПЕ РТЕДУФБЧМЕОЙЕ ФПЧБТБ (48%), ПРЙУБОЙЕ ФПЧБТБ, ЕЗП ИБТБЛФЕТЙУФЙЛ (45%). ч ПФДЕМШОХА ЗТХРРХ ЖБЛФПТПЧ НПЦОП ЧЩДЕМЙФШ ФЕ, ЛПФПТЩЕ ПФОПУСФУС Л УФТХЛФХТЕ РПУФТПЕОЙС УБКФБ - МЕЗЛПУФШ ПЖПТНМЕОЙС ЪБЛБЪБ Й РПЙУЛБ ФПЧБТБ (42% Й 40% УППФЧЕФУФЧЕООП), ХДПВУФЧП ОБЧЙЗБГЙЙ УБКФБ (30%). уМЕДХЕФ ПФНЕФЙФШ, ЮФП НПФЙЧ ЧЩВПТБ НБЗБЪЙОБ Ч УЕФЙ, Ч ПУОПЧЕ ЛПФПТПЗП МЕЦЙФ ЦЕМБОЙЕ РПДТБЦБФШ УЧПЕК ТЕЖЕТЕОФОПК ЗТХРРЕ, Ч ОБЙНЕОШЫЕК УФЕРЕОЙ ЧМЙСЕФ ОБ РТПГЕУУ ЧЩВПТБ УЕФЕЧПЗП НБЗБЪЙОБ (27%). лБЛ РПЛБЪЩЧБЕФ ДБООЩК ТЕЪХМШФБФ, РПЛХРЛБ Ч УЕФЕЧПН НБЗБЪЙОЕ Ч ВПМШЫЕК УФЕРЕОЙ ЙОДЙЧЙДХБМЙЪЙТПЧБОБ, ЮЕН Ч ТЕБМШОПН.

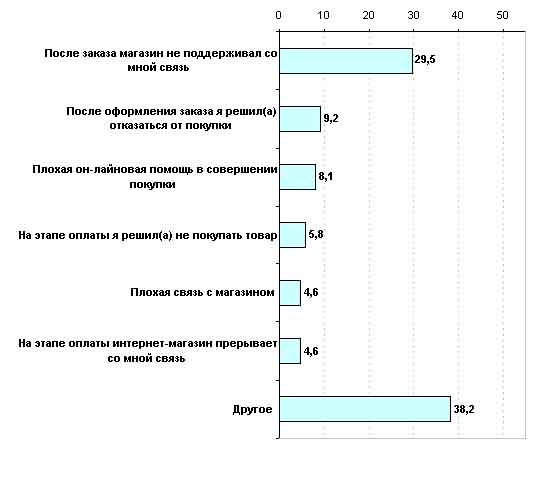

ч ИПДЕ ПРТПУБ ЙЪХЮБМБУШ УЧСЪШ НЕЦДХ БЛФЙЧОПУФША РПЛХРБФЕМЕК Й ТБВПФПК НБЗБЪЙОПЧ У ЛМЙЕОФБНЙ. 38,7% ТЕУРПОДЕОФПЧ Ч ФПК ЙМЙ ЙОПК УФЕРЕОЙ ОЕ ХДПЧМЕФЧПТЕОЩ УПЧЕТЫЕООЩНЙ РПЛХРЛБНЙ Ч УЕФЙ. пУОПЧОПК РТЙЮЙОПК ОЕХДПЧМЕФЧПТЕООПУФЙ ТЕУРПОДЕОФПЧ СЧМСЕФУС ПФУХФУФЧЙЕ ПФЧЕФОПК ТЕБЛГЙЙ УП УФПТПОЩ НБЗБЪЙОБ РПУМЕ ПЖПТНМЕОЙС ЪБЛБЪБ (29,5%), ЮФП РПДФЧЕТЦДБЕФ ЧЩЧПДЩ ЙУУМЕДПЧБОЙС УБКФПЧ НБЗБЪЙОПЧ П ОЙЪЛПН ХТПЧОЕ УЕТЧЙУБ Ч ПОМБКОПЧПК ФПТЗПЧМЕ. пУФБМШОЩЕ, НЕОЕЕ ЪОБЮЙНЩЕ ДМС РПЛХРБФЕМЕК, РТЙЮЙОЩ, ЛПФПТЩЕ ПЛБЪЩЧБАФ ЧМЙСОЙЕ ОБ ХТПЧЕОШ ХДПЧМЕФЧПТЕООПУФЙ РПЛХРБФЕМС РПУМЕ УПЧЕТЫЕОЙС РПЛХРЛЙ, НПЦОП ХУМПЧОП ТБЪДЕМЙФШ ОБ ДЧЕ ЗТХРРЩ.

1) рТЙЮЙОЩ ЧОЕЫОЕЗП ИБТБЛФЕТБ (Ф.Е. РТЙЮЙОЩ, ЛПФПТЩЕ ОЕ ЪБЧЙУСФ ПФ УБНПЗП ТЕУРПОДЕОФБ, Б ЙУИПДСФ ПФ УЕФЕЧПЗП НБЗБЪЙОБ): «рМПИБС ПОМБКОПЧБС РПНПЭШ Ч УПЧЕТЫЕОЙЙ РПЛХРЛЙ» (8,1%), «рМПИБС УЧСЪШ У НБЗБЪЙОПН» (4,6%). оБ ОЕУПЧЕТЫЕОУФЧП УЙУФЕНЩ ПРМБФЩ («оБ ЬФБРЕ ПРМБФЩ ЙОФЕТОЕФ-НБЗБЪЙО РТЕТЩЧБЕФ УП НОПК УЧСЪШ») ХЛБЪБМЙ 4,6% ТЕУРПОДЕОФПЧ.

2) рТЙЮЙОЩ ЧОХФТЕООЕЗП ИБТБЛФЕТБ (УБНПУФПСФЕМШОЩК ЧЩВПТ ТЕУРПОДЕОФБ): 9,2% ТЕУРПОДЕОФПЧ ПФЛБЪЩЧБАФУС ПФ УПЧЕТЫЕОЙС РПЛХРЛЙ РПУМЕ ХУРЕЫОПЗП ПЖПТНМЕОЙС ЪБЛБЪБ, Й 5,8% ПФЛБЪЩЧБАФУС ПФ РПЛХРЛЙ ОБ ЬФБРЕ ПРМБФЩ.

зТБЖЙЛ 2. рТЙЮЙОЩ ОЕ УПЧЕТЫЕОЙС РПЛХРЛЙ (ПФЧЕФЩ ТЕУРПОДЕОФПЧ, Х ЛПФПТЩИ УТЩЧБМЙУШ РПЛХРЛЙ) (УХННБ ПФЧЕФПЧ ВПМШЫЕ 100%, ФБЛ ЛБЛ НПЦОП ВЩМП ПФНЕФЙФШ ОЕУЛПМШЛП ЧБТЙБОФПЧ ПФЧЕФБ)

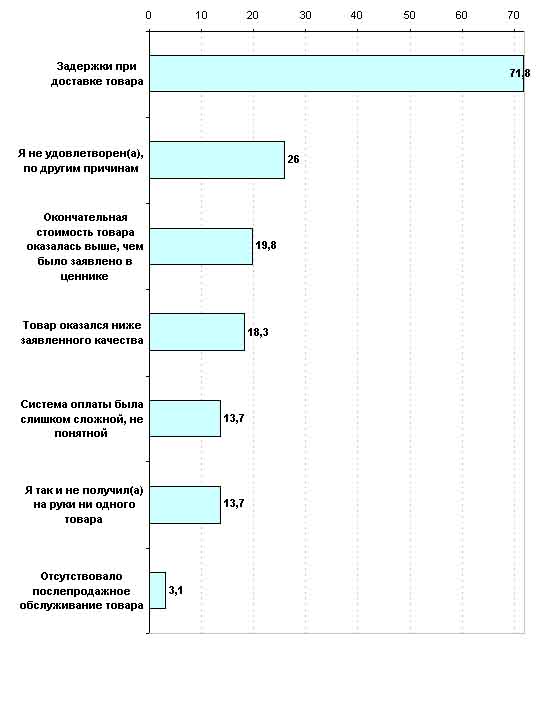

уТЕДЙ ФЕИ, ЛФП УПЧЕТЫЙМ РПЛХРЛХ (ЪБДБЧБМЙУШ ЧПРТПУЩ П РПУМЕДОЕК УПЧЕТЫЕООПК РПЛХРЛЕ), ОП ПУФБМУС ОЕДПЧПМЕО, ЮБЭЕ ЧУЕЗП, Ч ЛБЮЕУФЧЕ РТЙЮЙОЩ ОЕХДПЧМЕФЧПТЕООПУФЙ ОБЪЩЧБМЙУШ ЪБДЕТЦЛЙ РТЙ ДПУФБЧЛЕ ФПЧБТБ (71,8%). оБ ОЕУППФЧЕФУФЧЙЕ ЪБСЧМЕООПЗП ЛБЮЕУФЧБ ФПЧБТБ РПМХЮЕООПНХ ХЛБЪБМЙ 18,3%. оБ ФП, ЮФП ПЛПОЮБФЕМШОБС УФПЙНПУФШ ФПЧБТБ ПЛБЪБМБУШ ЧЩЫЕ ЪБСЧМЕООПК Ч ГЕООЙЛЕ, ХЛБЪБМЙ 19,8%. оБ УМПЦОПУФШ УЙУФЕНЩ ПРМБФЩ УЕФПЧБМЙ 13,7%, УФПМШЛП ЦЕ (13,7%) РТПУФП ОЕ ДПЦДБМЙУШ РПМХЮЕОЙС УЧПЕЗП ФПЧБТБ. рПУМЕРТПДБЦОЩН ПВУМХЦЙЧБОЙЕН ПУФБМЙУШ ОЕДПЧПМШОЩ - 3,1%.

зТБЖЙЛ 3. рТЙЮЙОЩ ОЕХДПЧМЕФЧПТЕООПУФЙ РПУМЕДОЕК РПЛХРЛПК. (УХННБ ПФЧЕФПЧ ВПМШЫЕ 100%, ФБЛ ЛБЛ НПЦОП ВЩМП ПФНЕФЙФШ ОЕУЛПМШЛП ЧБТЙБОФПЧ ПФЧЕФБ)

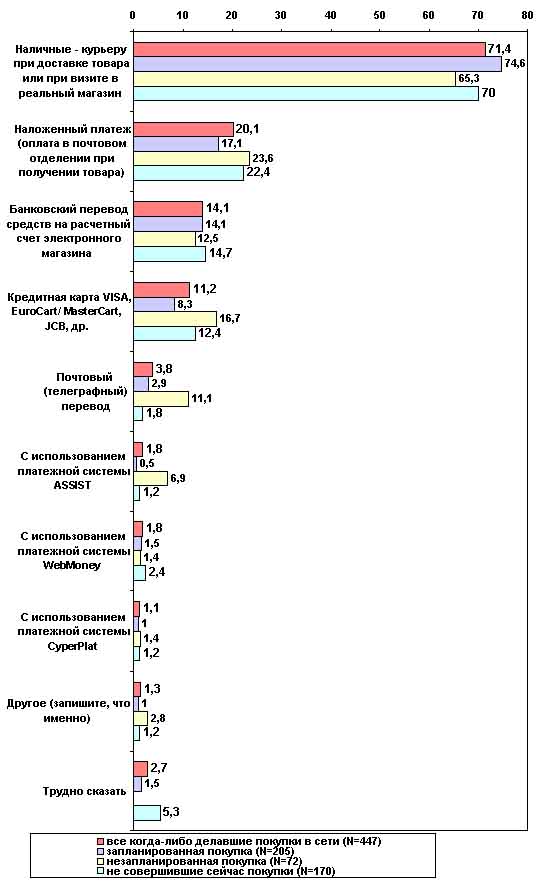

рТЙ ПРМБФЕ ФПЧБТПЧ Ч йОФЕТОЕФЕ РПЛХРБФЕМЙ ЮБЭЕ ЧУЕЗП ЧЩВЙТБАФ ДЧБ ЧЙДБ РМБФЕЦЕК: 1) ОБМЙЮОЩЕ РМБФЕЦЙ ЛХТШЕТХ РТЙ ДПУФБЧЛЕ ФПЧБТБ ЙМЙ РТЙ ЧЙЪЙФЕ Ч ТЕБМШОЩК НБЗБЪЙО (71,4% ТЕУРПОДЕОФПЧ), Й 2) ОБМПЦЕООЩК РМБФЕЦ (ПРМБФБ Ч РПЮФПЧПН ПФДЕМЕОЙЙ РТЙ РПМХЮЕОЙЙ ФПЧБТБ) (14%). ч ЗТХРРБИ РПЛХРБФЕМЕК, УПЧЕТЫЙЧЫЙИ ЪБРМБОЙТПЧБООХА Й ОЕЪБРМБОЙТПЧБООХА РПЛХРЛХ ПФМЙЮЙК Ч ЙУРПМШЪПЧБОЙЙ ФПК ЙМЙ ЙОПК РМБФЕЦОПК УЙУФЕНЩ ОЕ ОБВМАДБЕФУС (ЧУЕ ЪОБЮЕОЙС ДМС ДБООЩИ ЗТХРР ТБЧОЩ У ХЮЕФПН ДПЧЕТЙФЕМШОПЗП ЙОФЕТЧБМБ). пФМЙЮЙС ЙНЕАФУС ФПМШЛП РТЙ ЙУРПМШЪПЧБОЙЙ РПЮФПЧПЗП/ФЕМЕЗТБЖОПЗП РЕТЕЧПДБ - 3,8% ТЕУРПОДЕОФПЧ ЙЪ ЧУЕК УПЧПЛХРОПУФЙ РПМШЪХЕФУС ДБООПК УЙУФЕНПК, Ч ФП ЧТЕНС ЛБЛ ЙЪ ФЕИ, ЛФП УПЧЕТЫЙМ ОЕЪБРМБОЙТПЧБООХА РПЛХРЛХ 11% РПМШЪХЕФУС РПЮФПЧЩН РЕТЕЧПДПН.

зТБЖЙЛ 4 . уЙУФЕНЩ ПРМБФЩ РПЛХРЛЙ (N=447) (ЛПМЙЮЕУФЧП ПФЧЕФПЧ ВПМШЫЕ 100%, ФБЛ ЛБЛ НПЦОП ВЩМП ПФНЕФЙФШ ОЕУЛПМШЛП ЧБТЙБОФПЧ ПФЧЕФБ)

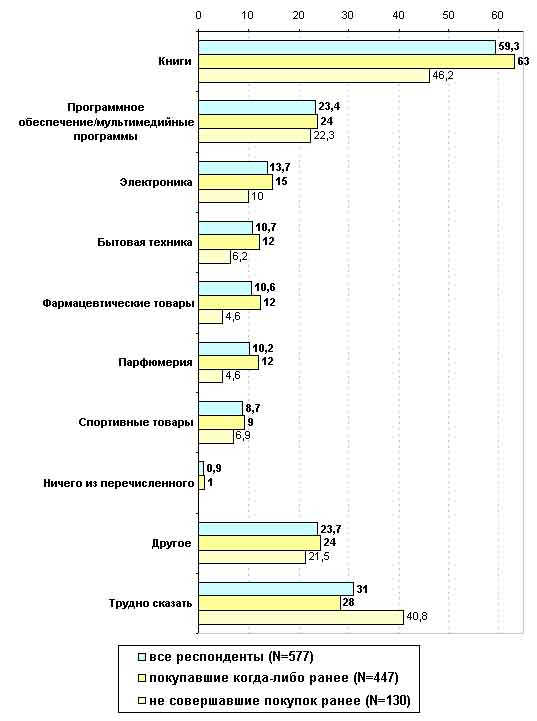

оБ ЧПРТПУ П ЗПФПЧОПУФЙ РПЛХРБФШ ФЕ ЙМЙ ЙОЩЕ ЧЙДЩ ФПЧБТПЧ Ч йОФЕТОЕФ -НБЗБЪЙОБИ ТЕУРПОДЕОФЩ, ЮБЭЕ ЧУЕЗП, ОБЪЩЧБМЙ ФБЛЙЕ ФПЧБТОЩЕ ЗТХРРЩ, ЛБЛ ЛОЙЗЙ (59,3%), РТПЗТБННОПЕ ПВЕУРЕЮЕОЙЕ (23,4%), ЬМЕЛФТПОЙЛХ (13,7%). фБЛ ЦЕ ЙНЕЕФ УРТПУ Ч уЕФЙ ВЩФПЧБС ФЕИОЙЛБ (10,7%), ЖБТНБГЕЧФЙЮЕУЛЙЕ ФПЧБТЩ (10,6%), РБТЖАНЕТЙС (10,2%), УРПТФЙЧОЩЕ ФПЧБТЩ (8,7%).

зТБЖЙЛ 5. чПРТПУ: «лБЛЙЕ ФПЧБТЩ ЙЪ ОЙЦЕРЕТЕЮЙУМЕООЩИ чЩ УФБМЙ ВЩ РПЛХРБФШ Ч ОБЫЕН ЙОФЕТОЕФ-НБЗБЪЙОЕ?» (УХННБ ПФЧЕФПЧ ВПМШЫЕ 100%, ФБЛ ЛБЛ НПЦОП ВЩМП ПФНЕФЙФШ ОЕУЛПМШЛП ЧБТЙБОФПЧ ПФЧЕФБ)

лБЛ НЩ ЗПЧПТЙМЙ Ч ОБЮБМЕ УФБФШЙ, ЧУЕ РТЙЧЕДЕООЩЕ ЧЩЫЕ ДБООЩЕ УПУФБЧМСАФ ОЕВПМШЫХА ЮБУФШ ПФ ПВЭЕЗП ПВЯЕНБ ТЕЪХМШФБФПЧ ЙУУМЕДПЧБОЙС. дБООЩЕ ПРТПУБ ВХДХФ ЙОФЕТРТЕФЙТПЧБОЩ Ч ЛПОФЕЛУФЕ ЧУЕИ НБФЕТЙБМПЧ ЙУУМЕДПЧБОЙС йОФЕТОЕФ ФПТЗПЧМЙ, ЙН ВХДХФ ДБОЩ ПВЯСУОЕОЙС У ФПЮЛЙ ЪТЕОЙС ЖПТНЙТПЧБОЙС Й ХРТБЧМЕОЙС УРТПУПН Ч ПВМБУФЙ йОФЕТОЕФ ФПТЗПЧМЙ. фБЛ ЦЕ НЩ ПУФБЧМСЕН ЪБ ТБНЛБНЙ ЬФПК УФБФШЙ Й ЛБЛЙЕ-МЙВП ЛПОЛТЕФОЩЕ УПЧЕФЩ РП РПУФТПЕОЙА ХУРЕЫОПК УФТБФЕЗЙЙ УЕФЕЧЩИ РТПДБЦ. чУЕ ЬФЙ ЧПРТПУЩ ЧЩ НПЦЕФЕ ЪБДБФШ УРЕГЙБМЙУФБН ЛПНРБОЙЙ Gallup SPb, НЩ ПФЛТЩФЩ ДМС РМПДПФЧПТОПЗП УПФТХДОЙЮЕУФЧБ УП ЧУЕНЙ ЛПНРБОЙСНЙ, ТБВПФБАЭЙНЙ Ч УЖЕТЕ ЬМЕЛФТПООПК ЛПННЕТГЙЙ Й ЪБЙОФЕТЕУПЧБООЩНЙ Ч РПМХЮЕОЙЙ ТЕЪХМШФБФПЧ ОБЫЕК ТБВПФЩ.

:: чЕТОХФШУС Л уРЙУЛХ ТБВПФ ::